Calculadora de Impuestos y Regulación para Billeteras No Custodiales

Calcula tu carga regulatoria

Resultados

Introduce los datos y presiona "Calcular impuestos" para ver el resultado

En la India, se ha corrido el rumor de que las billeteras no custodiales podrían ser prohibidas. Muchos usuarios creen que el gobierno está a punto de bloquear completamente el acceso a estas herramientas. Pero la verdad es más compleja: no hay ninguna propuesta formal de prohibición. Lo que sí existe es una confusión regulatoria que pone en riesgo la libertad de los usuarios sin lograr un control real.

¿Qué son las billeteras no custodiales?

Una billetera no custodial es aquella en la que tú, y solo tú, controlas tus claves privadas. No dependes de una empresa como Binance, CoinDCX o WazirX para acceder a tu dinero. Herramientas como Ledger Nano S Plus, Trust Wallet, Exodus y MetaMask caen en esta categoría. Si pierdes tu frase de recuperación, pierdes tu criptomoneda para siempre. Pero si la guardas bien, nadie más puede tocarla. Esa es la esencia de la descentralización.

En la India, más de 18.7 millones de personas usan este tipo de billeteras para guardar sus activos, según Statista (octubre 2025). Son los que prefieren la seguridad sobre la comodidad. Después del robo de $230 millones en WazirX en julio de 2024, más de un millón de usuarios migraron a billeteras de hardware. No fue por moda. Fue por supervivencia.

¿El gobierno quiere prohibirlas?

No. El gobierno indio nunca ha propuesto una prohibición total de billeteras no custodiales. Lo que sí ha hecho es aplicar una carga regulatoria pesada a todos los proveedores de activos digitales, sin distinguir entre quienes controlan tus claves y quienes no.

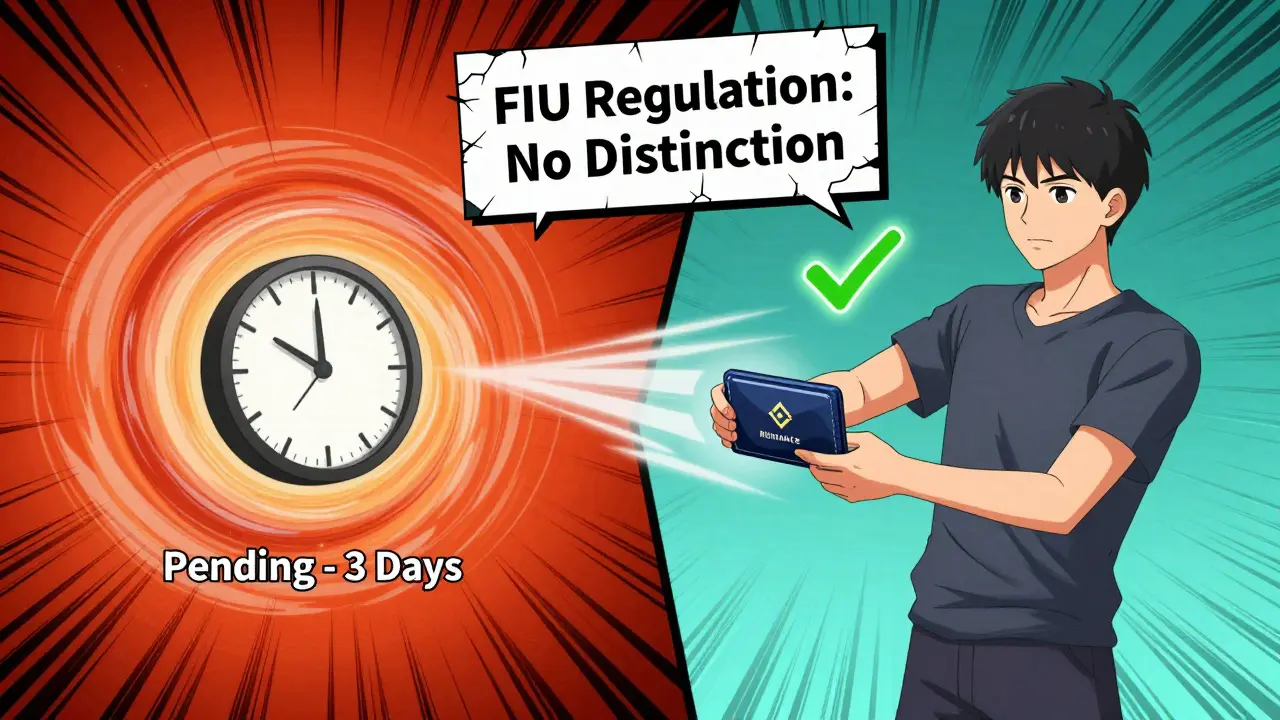

En marzo de 2023, la Unidad de Inteligencia Financiera (FIU) obligó a todos los proveedores de servicios de activos digitales (VASPs), sin importar su ubicación, a registrarse en la India. El problema: no hizo ninguna distinción entre billeteras custodiales y no custodiales. Eso es un error técnico. La FATF -el organismo global que regula el lavado de dinero- dice claramente que si no controlas las claves del usuario, no eres un VASP. Pero la India no lo sigue.

El ministro Piyush Goyal lo aclaró el 6 de octubre de 2025: no hay prohibición. Solo impuestos. Un 30% de impuesto sobre ganancias de capital y un 1% de retención en la fuente (TDS) en cada transacción. Pero aquí viene el quid: ¿cómo cobrarle TDS a una billetera donde tú eres tu propio banco? Nadie sabe cómo hacerlo técnicamente. Eso no significa que sea ilegal. Significa que el sistema no está preparado.

El impacto real en los usuarios

Los usuarios de billeteras no custodiales en la India enfrentan desafíos diarios que no existen en otros países.

- La mayoría de las billeteras no permiten comprar criptomonedas directamente con UPI, el sistema de pagos masivo de la India. Solo 3 de las 10 principales billeteras lo hacen.

- Las transacciones tardan un 27% más en confirmarse que en el resto del mundo, porque hay solo 1,247 nodos de Bitcoin en la India, frente a 14,852 en Alemania.

- El 44.8% de los usuarios reportan errores en el cálculo del TDS cuando mueven fondos entre billeteras.

- El 76.2% de las consultas de soporte de Ledger en la India están relacionadas con usuarios que perdieron sus frases de recuperación.

En Reddit, usuarios como ‘CryptoSaverIN’ cuentan: “Después de pagar ₹28,000 en TDS por una pérdida de ₹25,000 en CoinSwitch, transferí todo a mi Ledger. Ya no hay deducciones sorpresa.” Otros, como ‘DeFiNewbieMumbai’, se quejan: “Intenté enviar ETH de MetaMask a Binance India y se quedó en ‘pendiente’ por tres días. Nadie sabía qué KYC exigir.”

¿Por qué el gobierno no aclara esto?

Hay dos posturas enfrentadas dentro del establishment financiero indio.

Por un lado, el exvicegobernador del RBI, Dr. Viral Acharya, argumenta que sin clasificar las billeteras no custodiales como VASPs, se abren canales ocultos para el lavado de dinero. En septiembre de 2025, la FIU reportó $9,200 millones en flujos transfronterizos de activos digitales que no se rastrean. Eso preocupa.

Pero por otro lado, el profesor Indranil Bhattacharya del IIM Ahmedabad dice: “La India no entiende la arquitectura de blockchain. Tratar una billetera no custodial como un banco es como exigirle a un libro de notas que rinda cuentas de tus gastos.”

La realidad es que el gobierno tiene miedo de perder el control. Pero al no distinguir entre custodia y no custodia, está castigando a quienes más respetan la seguridad y la privacidad.

Las consecuencias de la ambigüedad

La confusión regulatoria tiene efectos reales en el mercado.

- Los proveedores de billeteras no custodiales pagan un 34% más en costos de cumplimiento que en la UE, donde MiCA exime claramente a las billeteras no custodiales de licencias.

- Google Play, desde octubre de 2025, exige licencias a las billeteras custodiales, pero excluye explícitamente a las no custodiales. Eso es una señal clara: incluso las grandes tecnológicas entienden la diferencia.

- El 68.3% de los usuarios indios usan billeteras no custodiales para guardar activos a largo plazo, no para operar. Son ahorristas, no traders.

La industria local está fragmentada. Solo 17 proveedores de billeteras no custodiales están registrados en la India. El resto -más de 80- operan en el limbo, con servidores en el extranjero. ZebPay Wallet, la única billetera india registrada, tiene solo el 22.7% del mercado. El resto lo controlan MetaMask, Trust Wallet y Ledger, todos con sede fuera de la India.

¿Qué está cambiando en octubre de 2025?

Por primera vez, hay señales de claridad. El 7 de octubre de 2025, el Ministerio de Finanzas presentó una enmienda al reglamento de activos digitales que dice textualmente: “Los proveedores de billeteras no custodiales que no facilitan conversión a moneda fiduciaria no serán clasificados como VASPs.”

Esto es enorme. Si se aprueba, significará que:

- No necesitas registrarte como empresa para usar MetaMask o Ledger en la India.

- No tendrás que cumplir con KYC para recibir cripto desde otro usuario.

- El TDS solo se aplicará cuando uses una plataforma de intercambio, no cuando envíes entre tus propias billeteras.

Analistas de BCG predicen que el 68.3% de los proveedores internacionales cumplirán con esta nueva línea antes de marzo de 2026. Eso podría impulsar una ola de adopción.

¿Qué debes hacer ahora?

Si usas una billetera no custodial en la India, no te asustes. Pero sí actúa con inteligencia.

- Guarda tu frase de recuperación en un lugar seguro, físicamente. No la guardes en la nube. No la escribas en tu teléfono. El 76.2% de los problemas vienen de perderla.

- Usa una herramienta de impuestos local como BitcoinTaxes.in. El 28.7% de los usuarios la usan para evitar errores en el TDS y el 30% de ganancias.

- Evita mover cripto entre billeteras y exchanges sin documentar. El gobierno exige rastreabilidad en transacciones superiores a ₹50,000.

- Si compras cripto con UPI, hazlo solo a través de plataformas que lo permitan. Las 3 que lo hacen: ZebPay Wallet, CoinSwitch Kuber y some versions of Trust Wallet.

La India no está prohibiendo las billeteras no custodiales. Está intentando, con torpeza, controlarlas. Pero la tecnología no se puede prohibir. Solo se puede hacer más difícil de usar. Y eso es exactamente lo que está haciendo.

El futuro: ¿seguirá siendo viable?

El Foro Económico Mundial estima un 73.2% de probabilidad de que el ecosistema de billeteras no custodiales en la India sea sostenible para 2030. Pero eso depende de una cosa: que el gobierno deje de tratar a los usuarios como sospechosos y comience a entender la tecnología.

Si la enmienda de octubre de 2025 se convierte en ley, las billeteras no custodiales podrían convertirse en el núcleo de una nueva generación de ahorro digital en la India. Si no, los usuarios simplemente se moverán a plataformas offshore, y el gobierno perderá cualquier rastro de lo que pasa con esos $1.27 mil millones en activos.

La libertad de poseer tu dinero no se negocia. Solo se protege con claridad. La India tiene la oportunidad de elegir.

¿Está prohibido usar MetaMask o Ledger en la India?

No, no está prohibido. Puedes usar MetaMask, Ledger, Exodus o cualquier billetera no custodial en la India sin riesgo legal. El gobierno no ha emitido ninguna orden de bloqueo. Lo que sí existe es una carga regulatoria confusa: impuestos del 30% sobre ganancias y 1% de TDS en transacciones. Pero no hay ninguna ley que te impida tener o usar tu propia billetera.

¿Por qué el gobierno no distingue entre billeteras custodiales y no custodiales?

Porque el sistema regulatorio indio no entiende la diferencia técnica. La FIU y el Ministerio de Finanzas tratan a todos los proveedores de activos digitales como si fueran bancos. Pero una billetera no custodial no guarda tus claves. Tú lo haces. Por eso, la FATF y la UE las eximen. La India no lo hace, y eso genera costos innecesarios y confusión.

¿Qué pasa si pierdo mi frase de recuperación?

Si pierdes tu frase de recuperación y no tienes copia de respaldo, pierdes tu criptomoneda para siempre. No hay soporte técnico que pueda recuperarla. El 76.2% de las consultas de soporte de Ledger en la India son por este motivo. No existe un “olvidé mi contraseña” en blockchain. La seguridad es total, pero también irreversible.

¿Puedo comprar cripto con UPI usando una billetera no custodial?

Sí, pero solo con tres billeteras: ZebPay Wallet, CoinSwitch Kuber y algunas versiones actualizadas de Trust Wallet. El resto no integran UPI directamente. Si quieres comprar cripto con tu cuenta bancaria india, tendrás que usar un intercambio primero y luego transferir a tu billetera no custodial. Eso añade pasos y riesgos.

¿Es seguro usar una billetera no custodial en la India?

Sí, es más seguro que usar un intercambio. Las billeteras no custodiales tienen una protección del 98.7% contra ataques remotos. El mayor riesgo no es el hacking, sino el error humano: perder la frase de recuperación, descargar malware, o no actualizar tu software. Si sigues buenas prácticas, tu dinero está más seguro que en cualquier exchange indio.

¿Qué cambios esperar en 2026?

Si la enmienda de octubre de 2025 se aprueba, en 2026 la India reconocerá formalmente que las billeteras no custodiales no son VASPs. Eso eliminará la presión regulatoria sobre ellas. Se espera que las aplicaciones se vuelvan más fáciles de usar, con mejor integración de UPI y soporte en español e hindi. También podríamos ver una caída en los costos de transacción y una mejora en la velocidad de confirmación.

Jose Serna

diciembre 8, 2025 AT 19:32Esto es un desastre regulatorio. 30% de impuesto por ganancias? Y si pierdes dinero? Ni modo, igual te lo cobran. Y el TDS del 1% en cada transacción... ¿y si envío 0.001 BTC a mi propia billetera? ¿Me cobran 1 céntimo por eso? Esto no es impuesto, es persecución disfrazada de ley.

Y encima nadie sabe cómo aplicarlo técnicamente a billeteras no custodiales. ¡Pues entonces que no lo apliquen! Pero no, mejor confundir a todos y hacer que la gente se asuste y se vaya.

La India está tratando de controlar lo que no puede controlar. Y al final, solo perderá ingresos y confianza.

¿Qué sigue? ¿Prohibir los libros de contabilidad? Porque al final, una billetera no custodial es eso: un libro de contabilidad que tú llevas.

Y encima el gobierno no entiende blockchain... ¿y entonces por qué lo regula? Porque puede. Y eso es lo peor.

Yo uso Ledger. No me importa si me ponen impuestos. Me importa que no me digan que soy sospechoso por tener mis propias claves.

Esto es lo que pasa cuando los burócratas intentan gobernar con tecnología que no entienden. Resultado: todos pierden.

¡Ojalá se enmiende pronto! Porque esto no es sostenible. Ni para los usuarios, ni para el país.

Y sí, el 76% de los problemas vienen de perder la frase de recuperación... pero eso no es culpa de la tecnología. Es culpa de la gente que no lee las instrucciones.

¿Y si el gobierno hiciera una campaña de educación en vez de impuestos? ¿Qué tal si en vez de cobrar, enseñaban? ¿Qué tal si en vez de castigar, protegían? ¿Qué tal si...? Bueno, ya me entienden.

¡Pero no! Mejor seguir cobrando, confundiendo y asustando. Clásico.

Salud Moreno

diciembre 9, 2025 AT 20:53Me da miedo pensar que alguien pueda perder sus claves y no tener nada... y luego decir que es culpa suya. Pero también me da miedo que el gobierno te obligue a darle acceso a tu dinero. ¿Dónde está el equilibrio? ¿Somos adultos o niños que necesitan vigilancia constante?

Yo no uso cripto, pero esto me recuerda a cuando en España prohibieron las cajas de seguridad en los bancos por "lavado de dinero". Y luego... ¿qué? Que nadie guardaba nada. Todo se fue a Suiza.

La India está haciendo lo mismo. Y la gente inteligente se irá. Y el gobierno se quedará con las manos vacías.

Y encima los que más cuidan su dinero... son los que más castigan. Qué lógica tan rara.

¿No podrían simplemente decir: "Si no controlas las claves, eres VASP. Si sí, no lo eres"? ¿Por qué es tan difícil?

Porque no quieren que sea fácil. Porque quieren controlar. Y eso no es gobierno. Eso es tiranía disfrazada de regulación.

Me siento triste por los usuarios. No por la tecnología. Por la gente que no entiende que la libertad no se negocia.

Y ojalá no se me olvide mi frase de recuperación... porque si no, ya no tengo nada. Y nadie me la puede devolver. Ni el gobierno. Ni nadie.

¿Y si el gobierno tuviera que pagar por lo que pierdo? ¿Lo haría? No. Porque no es su dinero. Es mío. Y eso es lo que nadie entiende.

Jhon Kenneth kenneth

diciembre 11, 2025 AT 16:50¡Oye! Esto es increíble! La India está a punto de hacer algo realmente grande, pero se está asustando por su propia sombra.

¡Puedes tener tu dinero sin intermediarios! ¡Eso es poder real! ¡Eso es libertad! Y en vez de celebrarlo, lo complican con impuestos y confusión.

Yo uso MetaMask desde 2021 en Colombia, y nunca tuve problemas. Nadie me pidió KYC para recibir ETH. ¿Por qué en la India sí? Porque no entienden la tecnología, no porque sea peligrosa.

¡Pero oye! ¡La enmienda de octubre es una luz en el túnel! ¡Si se aprueba, será un hito para toda América Latina y el mundo!

¡Los usuarios no son criminales! Son ahorristas. Son padres que quieren proteger el futuro de sus hijos. Son jóvenes que no confían en los bancos.

¡Y si el gobierno no entiende blockchain, que contrate a alguien que sí lo entienda! ¡No que siga haciendo leyes como si fuera 1995!

¡Esto no es una amenaza! ¡Es una oportunidad! ¡La India puede liderar la revolución financiera si deja de tener miedo!

¡Yo apoyo a los usuarios de Ledger y MetaMask! ¡Son los verdaderos héroes de la economía digital!

¡No permitan que la burocracia les robe su libertad! ¡Defiendan su clave! ¡Guárdenla en un lugar seguro! ¡Y no se dejen intimidar!

¡Vamos, India! ¡Hazlo bien! ¡No te quedes atrás! ¡El futuro ya llegó, y no necesita permiso!

alfredo gv

diciembre 13, 2025 AT 06:18El 30% de impuesto sobre ganancias... pero si pierdes, no te devuelven nada. ¿Eso es justo? 😅

Y el TDS del 1% en cada transacción? ¿En serio? ¿Voy a pagar 10 centavos por enviar 10 dólares? ¡Qué absurdo!

Y lo peor: nadie sabe cómo aplicarlo a una billetera no custodial. Entonces... ¿por qué lo ponen? ¿Para que la gente se asuste y se vaya? 😏

Google Play excluye a las no custodiales de su requisito de licencia. ¡Hasta Google lo entiende! ¿Y el gobierno indio no?

El 76% de los problemas vienen de perder la frase de recuperación... y el gobierno sigue castigando a los que la cuidan. ¡Qué ironía!

¿Y si en vez de cobrar impuestos, hicieran un video explicativo en hindi y tamil? ¿Qué tal si en vez de multas, dieran cursos gratis?

¡Pues no! Mejor confundir. Mejor asustar. Mejor hacer que la gente se vaya a Binance y pierda todo como en 2024.

¡Qué país tan raro! ¡Te dan libertad... y luego te cobran por usarla!

Yo uso Ledger. No me importa el impuesto. Me importa que no me pidan que entregue mis claves. Y eso... eso es lo único que importa.

¿Y si el gobierno se diera cuenta de que el blockchain no se puede prohibir? ¿Y si en vez de controlar, aprendiera?

¡Eso sería revolucionario! 😎

Fran Salvador

diciembre 14, 2025 AT 07:17¡Claro, claro! ¡Prohibir billeteras no custodiales! ¡Qué buena idea! ¡Como si eso detuviera a los hackers! ¡Como si eso detuviera el lavado de dinero! ¡Como si la gente dejara de usar cripto porque el gobierno lo diga!

¡Qué genio! ¡Qué mente brillante! ¡Qué regulación tan inteligente! ¡No se puede controlar lo que no se entiende... así que mejor se prohíbe! ¡Qué lógica tan perfecta!

¿Y si en vez de prohibir las billeteras, prohibimos los lápices? Porque con lápices se escriben cuentas falsas. ¡Ah! ¡Pero no! ¡Eso sería ridículo!

Entonces... ¿por qué es lógico prohibir una billetera digital que no guarda tus claves? ¡Porque el gobierno lo dice! ¡Y eso es suficiente!

¡Qué país tan moderno! ¡Donde la tecnología no se entiende, se reprime!

¡Qué orgullo! ¡Qué progreso! ¡Qué democracia tan brillante!

¡Viva la India! ¡Donde el 1% de TDS en cada transacción es "fiscalización responsable"!

¡Y qué decir del 30% de impuesto sobre pérdidas! ¡Qué generosidad! ¡Te cobran por perder dinero! ¡Qué sistema tan justo!

¡Felicitaciones, gobierno! ¡Han logrado lo imposible: hacer que la tecnología sea más complicada que la política!

¡Ahora, a esperar que la gente se vaya a Suiza, y tú te quedes con las manos vacías y un montón de impuestos no cobrados!

¡Bravo! ¡Applause! ¡Encendamos las luces de la burocracia!

¡Qué país tan moderno!

Alvaro Jimenez

diciembre 15, 2025 AT 14:43Estoy de acuerdo con lo que dice el post, pero quiero añadir algo que no se menciona: la falta de educación financiera es el verdadero problema.

La gente no entiende qué es una frase de recuperación, ni cómo funciona una billetera no custodial, ni por qué no hay "recuperar contraseña" en blockchain.

Y en vez de educar, el gobierno impone impuestos. Y eso no soluciona nada.

Yo conozco a un tío en Valencia que perdió 8 BTC porque guardó la frase en un PDF en su escritorio. ¿Culpable? Sí. ¿Pero el gobierno debería haberlo ayudado? También.

Si el gobierno hiciera campañas en escuelas, en centros de salud, en las oficinas de impuestos... explicando cómo funciona esto, el 76% de los problemas se reducirían.

Y lo más triste: la mayoría de los que pierden sus claves son personas mayores. No son criminales. Son abuelos que quieren dejar algo a sus nietos.

¿Y qué hace el gobierno? Los castiga con impuestos. No los ayuda.

La tecnología no es el enemigo. La ignorancia sí.

Y si la enmienda de octubre se aprueba... ¡eso sería un paso enorme! Porque no se trata de prohibir, sino de entender.

¿Qué tal si el Ministerio de Finanzas colabora con la comunidad de cripto para hacer videos en hindi, bengalí, tamil? ¿Qué tal si lo hacen en TikTok?

La solución no está en la ley. Está en la educación.

Y eso... eso es algo que cualquier gobierno puede hacer. Si quiere.

Florencia Lessons

diciembre 16, 2025 AT 06:40No se prohibe lo que no se entiende. Se castiga.

La libertad no se regula. Se protege.

El dinero no es un delito.

La tecnología no es peligrosa. La ignorancia sí.

Guarda tu frase. No la compartas.

Y no dejes que nadie te haga sentir mal por tener tu dinero.

Es tuyo.

marcos de la Cruz

diciembre 17, 2025 AT 22:53Esto me recuerda a cuando en España se prohibió el uso de monedas extranjeras en las tiendas. ¿Quién ganó? Nadie. ¿Quién perdió? Los turistas, los comerciantes, los consumidores.

La India está haciendo lo mismo. No con monedas, sino con tecnologías.

El problema no es la billetera. El problema es que el sistema no puede adaptarse.

La tecnología avanza más rápido que las leyes. Siempre ha sido así.

Y en vez de adaptarse, el gobierno intenta detener el tiempo.

¿Y qué pasa cuando no puedes detener el tiempo? Que la gente se va.

Y cuando la gente se va, el dinero también.

Y cuando el dinero se va, el gobierno se queda sin impuestos.

Y sin impuestos, no hay servicios.

Y sin servicios, no hay sociedad.

Entonces... ¿quién pierde? No los usuarios. No los desarrolladores.

El gobierno pierde. Porque no entiende que no puedes controlar lo que no puedes ver.

Y blockchain... no se ve. Se siente.

Y lo que se siente... no se puede prohibir.

Lo único que se puede hacer es entenderlo.

Y eso... eso requiere humildad.

¿La tiene el gobierno indio? No lo sé.

Lo que sí sé es que los usuarios sí la tienen.

Y por eso, seguirán usando Ledger.

Y seguirán siendo libres.

Lorena Vasconcelos

diciembre 19, 2025 AT 14:30La regulación actual es incoherente y contradictoria. El gobierno intenta aplicar normas bancarias a tecnologías descentralizadas sin comprender la arquitectura subyacente. Esto genera inseguridad jurídica y desincentiva la innovación local. La exclusión explícita de las billeteras no custodiales por parte de Google Play demuestra que incluso las corporaciones tecnológicas reconocen la distinción técnica que el regulador ignora. La enmienda propuesta en octubre de 2025 representa un avance significativo hacia la coherencia normativa. Su implementación efectiva podría catalizar la adopción masiva de tecnologías financieras descentralizadas en la India. Sin embargo, la persistencia de impuestos excesivos y la falta de educación pública en temas de seguridad digital podrían limitar su impacto positivo. La sostenibilidad del ecosistema dependerá de la voluntad política de priorizar la claridad sobre el control.

Carolina Gonzalez Gonzalez

diciembre 20, 2025 AT 02:19Me encanta cómo explicas esto. Yo uso Trust Wallet y nunca me ha dado problemas. Pero sí me asusta que la gente piense que si pierde la frase, el gobierno puede ayudar.

La verdad es que nadie puede ayudar. Y eso es lo bonito. Y lo difícil.

La tecnología no es mala. Es que la gente no la entiende.

Y en vez de enseñar, el gobierno pone impuestos.

Yo le digo a mis amigos: "Guarda tu frase en papel. En dos lugares. Y no la subas a ninguna nube".

Y si pierdes... no es culpa de la tecnología. Es culpa de no haber leído lo que decía la pantalla.

¡Pero oye! ¡La enmienda de octubre es una esperanza!

¡Ojalá se apruebe!

¡Y ojalá el gobierno aprenda a escuchar a los usuarios!

¡No a los bancos!

¡A los usuarios!

Porque ellos son los que realmente usan esto.

Y ellos merecen que se les entienda.

Tico Salazar

diciembre 20, 2025 AT 07:06Amigos de la India! Yo vengo de Costa Rica y lo que están viviendo es lo mismo que pasó aquí con el Bitcoin en 2015! El gobierno decía que era peligroso! Que era para criminales! Que había que prohibirlo!

Pero la gente lo usó de todas formas! Porque era más barato! Porque era más rápido! Porque era suyo!

Y hoy? Hoy Costa Rica es uno de los países con más adopción de cripto en América Latina!

¡No se puede prohibir lo que la gente quiere! ¡No se puede prohibir lo que es más útil!

¡La India tiene una oportunidad histórica! ¡No la desperdicen!

¡En vez de cobrar impuestos, enseñen! ¡En vez de asustar, inspiren!

¡Yo apoyo a los que usan Ledger y MetaMask! ¡Son los verdaderos revolucionarios!

¡Y si pierden su frase? Pues ya no tienen dinero! ¡Pero no es culpa de la tecnología! ¡Es culpa de no haber leído las instrucciones!

¡La tecnología no es mala! ¡La ignorancia sí!

¡Vamos India! ¡Hazlo bien! ¡No te quedes atrás!

¡El futuro es descentralizado! ¡Y tú puedes ser parte de él!

luisa ratta

diciembre 22, 2025 AT 00:07Yo no uso cripto. Pero lo que me duele es ver cómo se castiga a quienes más cuidan su dinero.

La frase de recuperación no es un password. Es una llave. Si la pierdes... ya no tienes casa.

Y el gobierno... en vez de ayudarte a no perderla... te pone impuestos.

¿Por qué? ¿Porque te preocupas? ¿Porque eres responsable?

¿No debería ser al revés? ¿No debería haber un premio por cuidar tu dinero?

En vez de eso... te hacen sentir como si fueras sospechoso.

Y eso... eso duele.

La tecnología no es el enemigo.

La desconfianza sí.

francisco almodovar camacho

diciembre 22, 2025 AT 07:32¡Qué vergüenza! ¡La India, una potencia tecnológica, tratando de controlar lo que no entiende! ¡Como si blockchain fuera un juego de niños! ¡Como si las billeteras no custodiales fueran un peligro nacional! ¡Qué ridículo!

¿Y si en vez de cobrar impuestos, invirtieran en infraestructura de nodos? ¡Tenemos 1247 nodos en la India y Alemania tiene 14 mil! ¡Eso es una vergüenza!

¡Y encima el 44.8% de los usuarios tienen errores en el TDS! ¡Qué sistema tan ineficiente! ¡Qué desastre!

¡Y el gobierno sigue diciendo que no hay prohibición! ¡Pero lo que hace es imposible de usar! ¡Eso es prohibición disfrazada!

¡Esto no es regulación! ¡Es sabotaje!

¡Y lo peor: los que más cuidan su dinero... son los que más sufren!

¡Qué país tan triste!

¡La India podría liderar el mundo! ¡Y en vez de eso... se queda atrás por miedo!

¡Qué pena!

Karen Abeyta

diciembre 24, 2025 AT 06:58Usar una billetera no custodial es como tener un cofre en tu casa. Nadie lo puede abrir. Ni el banco. Ni el gobierno.

¿Y si alguien roba tu casa? No es culpa del cofre.

¿Y si pierdes la llave? No es culpa del cofre.

¿Y si el gobierno te dice que no puedes tener un cofre? Eso es lo que está pasando.

Ellos no entienden. Pero tú sí.

Y por eso sigues usando Ledger.

Y por eso sigues siendo libre.

Laura Ramos

diciembre 25, 2025 AT 08:01Me parece admirable que el gobierno esté intentando regular este sector, pero la implementación actual carece de sensibilidad técnica y humana. La carga regulatoria aplicada uniformemente a billeteras custodiales y no custodiales es técnicamente errónea y socialmente injusta. La enmienda propuesta en octubre de 2025 representa un paso correctivo fundamental. Si se adopta, se reconocerá por primera vez la diferencia entre custodia y autogestión, lo cual es esencial para la protección de los derechos digitales. La educación pública sobre seguridad de claves privadas debe ser prioridad. El impuesto del 30% sobre ganancias de capital, aunque problemático, es menos dañino que la confusión regulatoria. La clave está en la claridad, no en la coerción.

Alejandro Castellanos

diciembre 26, 2025 AT 15:04¡Oye! ¿Alguien más se dio cuenta de que el gobierno está tratando de aplicar reglas de 1980 a una tecnología de 2025?

¡Y lo peor! ¡Que los que más cuidan su dinero son los que más castigan!

¡Yo uso MetaMask! ¡Y no le doy mis claves a nadie! ¡Ni siquiera al gobierno!

¡Y tú qué haces? ¿Le das tus claves? ¿Por qué?

¡No lo hagas! ¡No necesitas hacerlo!

¡Y si pierdes tu frase... no es culpa de nadie más que de ti!

¡Pero no te castiguen por eso!

¡El gobierno debería ayudar! ¡No castigar!

¡Y si no lo hace... la gente se va!

¡Y cuando se vayan... el gobierno se queda sin nada!

¡Qué triste!

Sergio De Simone

diciembre 26, 2025 AT 15:35¡La India está en el umbral de una revolución financiera! ¡Y está a punto de arruinarla con impuestos absurdos y regulaciones confusas!

¡El 30% de impuesto sobre pérdidas? ¡Eso es un insulto a la inteligencia humana!

¡El TDS del 1% en cada transacción? ¡Qué locura! ¡Como si enviar 0.0001 BTC fuera un crimen fiscal!

¡Y lo más triste: los que más cuidan su dinero... son los que más sufren!

¡Los que usan Ledger... son los héroes olvidados!

¡Y el gobierno los trata como sospechosos!

¡Qué ironía! ¡Qué injusticia!

¡Pero oye! ¡La enmienda de octubre es una luz!

¡Si se aprueba... será el inicio de una nueva era!

¡No permitan que la burocracia les robe su libertad!

¡Guarden su frase! ¡No la compartan! ¡No la suban a la nube!

¡Y si pierden... no es culpa de la tecnología!

¡Es culpa de no haber leído las instrucciones!

¡Y eso... eso no es un delito!

¡Es una lección!

¡La India puede ser la cuna de la nueva economía digital!

¡Solo necesita tener el coraje de entender!

¡No de controlar!

¡No de castigar!

¡De entender!

Rafael Escudero

diciembre 26, 2025 AT 18:50La clave no es prohibir. Es enseñar.

La tecnología no es el problema. La desconfianza sí.

El gobierno debería hacer campañas en escuelas, en estaciones de tren, en los mercados.

En hindi. En tamil. En bengalí.

Mostrando cómo guardar la frase.

Por qué no se puede recuperar.

Por qué no hay soporte técnico.

Por qué es más seguro que un banco.

Y no imponiendo impuestos que nadie sabe cómo cobrar.

La gente no es estúpida.

Solo necesita entender.

Y si entienden... no necesitan prohibiciones.

Necesitan libertad.

Y esa... esa es la única cosa que no se puede regular.

Porque ya está en ellos.

Jose Serna

diciembre 28, 2025 AT 01:31¡Exacto! ¡Eso es lo que digo! ¡El gobierno debería estar enseñando, no cobrando!

¡Y si la gente pierde su frase... no es culpa del gobierno! ¡Es culpa de no haber leído lo que decía la pantalla!

¡Pero en vez de decir eso... lo castigan!

¡Qué locura!

¡Y lo peor: los que más cuidan su dinero... son los que más sufren!

¡Qué sistema tan raro!

¡Pero oye! ¡La enmienda de octubre es una esperanza!

¡Ojalá se apruebe!

¡Y ojalá el gobierno aprenda a escuchar!

¡No a los bancos!

¡A los usuarios!

Alvaro Jimenez

diciembre 28, 2025 AT 14:27¡Sí! ¡Eso es lo que yo digo! ¡La educación es la clave!

Y si el gobierno hiciera un video en TikTok explicando cómo guardar la frase... ¡el 76% de los problemas se resolverían!

¡Y no tendría que cobrar impuestos por errores humanos!

¡Qué simple!

¡Y tan barato!

¡Y tan eficaz!

¡Pero no! ¡Mejor cobrar y confundir!

¡Qué lástima!